Les employeurs peuvent demander dès maintenant la subvention salariale temporaire ou encore attendre après le 20 juin, lorsque la période couverte par la subvention sera terminée.

Pour en savoir plus sur cette subvention, consulter la nouvelle Mesures d’assouplissement pour les citoyens et les entreprises > section 23 mars – Fédéral.

Pour vous aider à effectuer le calcul de la subvention dans votre logiciel :

Calcul de la subvention salariale temporaire

Il est possible de créer un relevé de salaire spécifique pour les salaires bruts en vue d’effectuer le calcul de la subvention.

Pour créer un relevé de salaire spécifique, procéder comme suit :

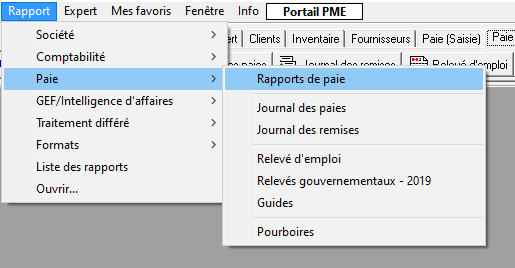

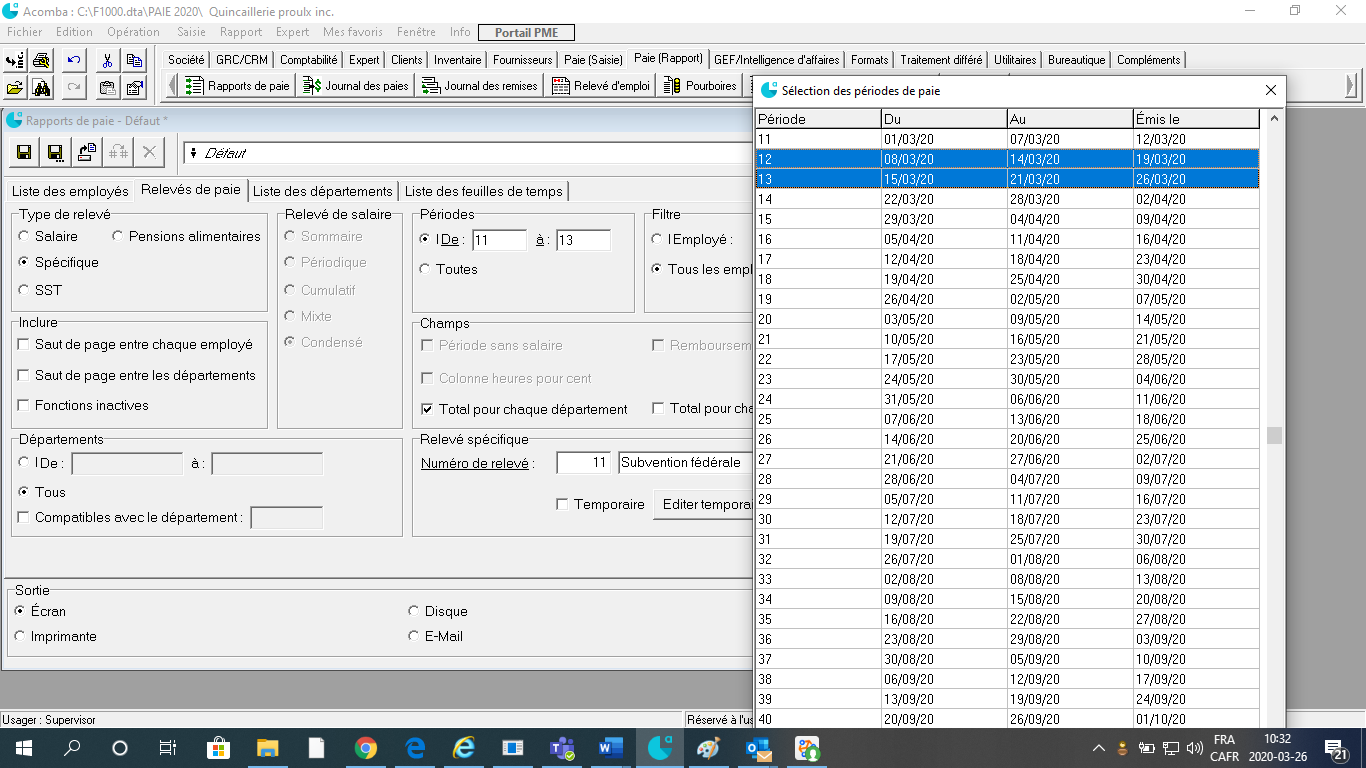

Cliquer sur le menu Rapport et sélectionner Paie > Rapports de paie.

La fenêtre Rapports de paie s’affiche.

Dans le groupe Type de relevé, sélectionner Spécifique.

Dans le groupe Relevé spécifique, cliquer sur Numéro de relevé. La fenêtre de sélection d’un relevé spécifique s’affiche.

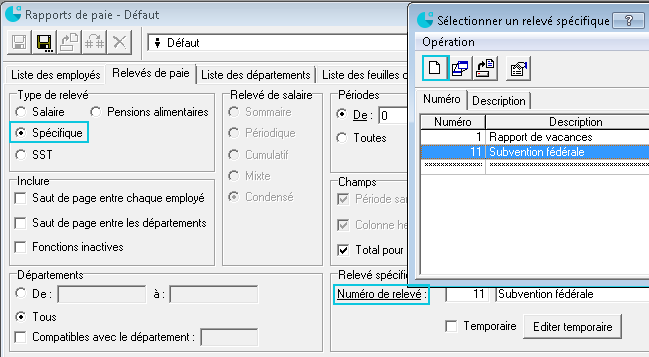

Cliquer sur le bouton  .

.

Saisir un Numéro et une Description pour le relevé spécifique.

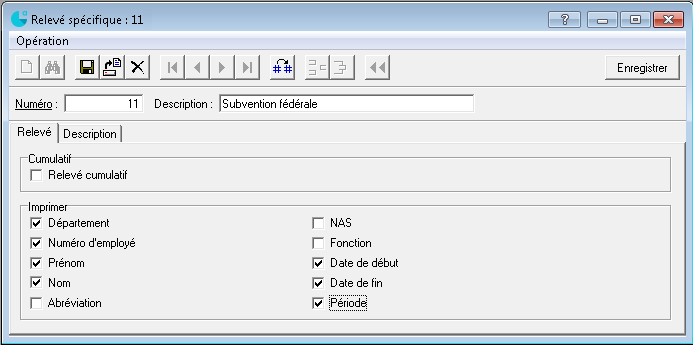

Dans le groupe Imprimé, cocher les cases correspondant à l’information des employés à inclure dans le rapport.

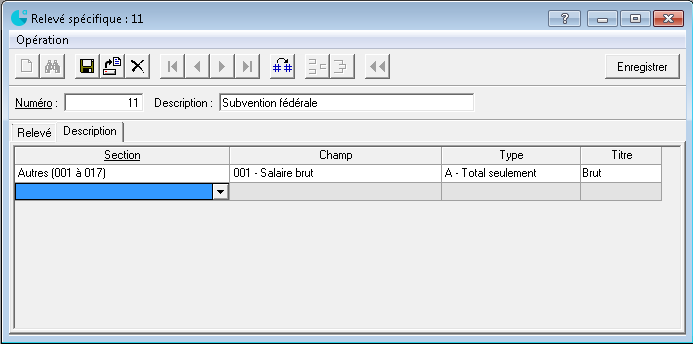

Cliquer ensuite sur l’onglet Description.

Dans Section, sélectionner Autres (001 à 017).

Dans Champ, sélectionner 001-Salaire brut.

Dans Type, sélectionner A-Total seulement.

Dans Titre, changer le titre pour Brut.

Enregistrer le relevé spécifique.

Sélectionner les périodes de paie émises au ou après le 18 mars 2020 jusqu’à la fin de la remise.

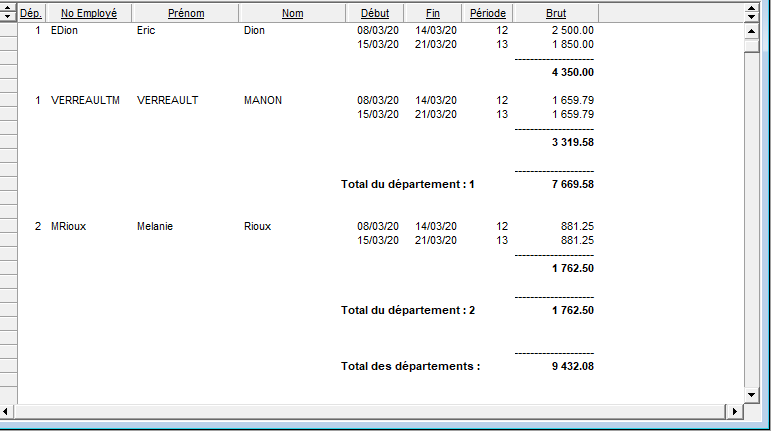

Produire le rapport.

Note : le salaire brut inclut les lignes de salaire sous l’onglet Salaires, excluant la ligne 109 Remboursement des dépenses. Vérifier les lignes de salaires au cas où il y aurait d’autres types de dépenses.

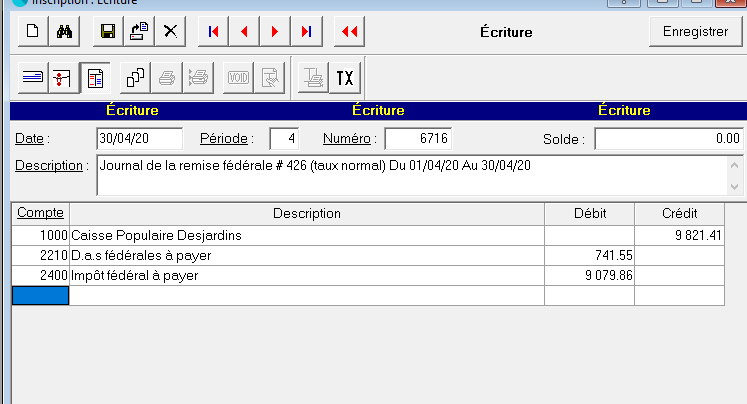

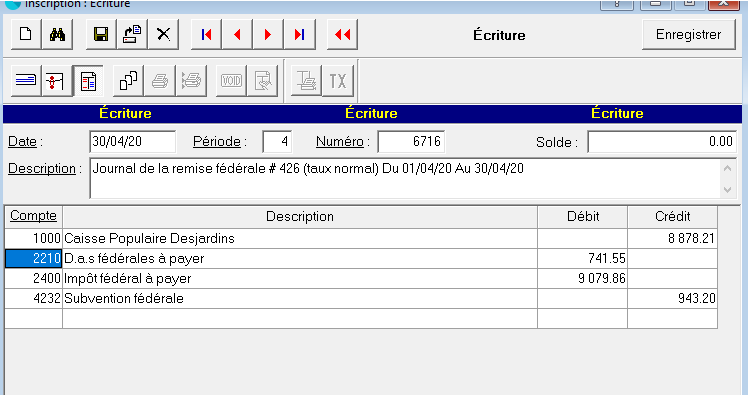

Lors de l’inscription de la remise fédérale, inscrire un nouveau compte de revenu (ex. : Revenu de subvention) afin de comptabiliser le 10 % de subvention et de diminuer le paiement.

Note : le montant maximum de la subvention fédérale est de 25 000 $ par employeur.